报价300万还是3000万|企业服务公司怎样才能卖贵

中国的企业服务行业,包括企业软件、SaaS、外包服务、管理咨询等等,在中国市场环境中遇到诸多挑战,而这些挑战归根结底就一条——自己把自己卖得太便宜。昨天我在《中国企业服务公司 | 要根据价值创造定价格》文中谈了这个问题。

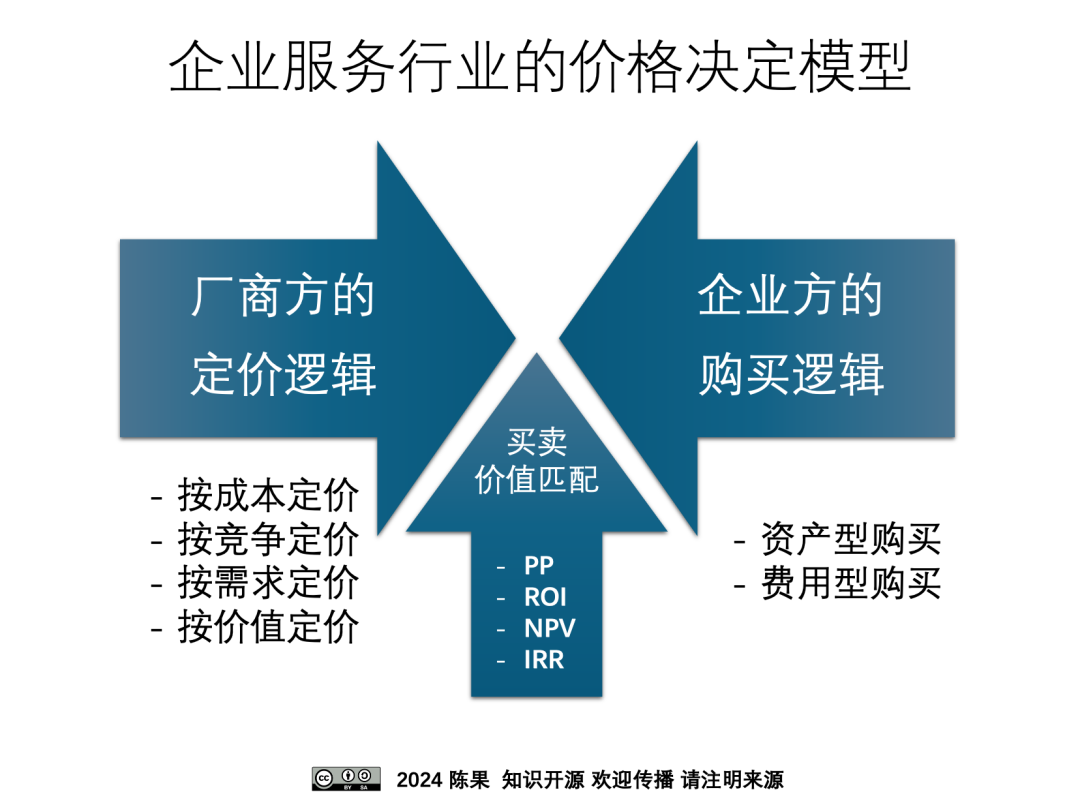

那乙方究竟能怎样把自己卖得贵一点呢?我提出了下面这个企业服务行业的价格决定模型:

(一)

在厂商方(乙方)的定价逻辑有四种:

1、成本加成定价法(Cost Based Pricing)

厂商方在产品生产成本的基础上加上一定的“加价”(markup)来确定价格。

企业可能在计算总体成本时,要全面搜集直接成本,间接成本会面临挑战。这种方式会让客户了解厂商方的详细成本构成以及利润率,厂商方要采取提高价格的措施时,就会比较被动。

2、基于竞争的定价法(Competition Based Pricing)

厂商方会根据竞争对手对类似产品的定价,来设定自己的销售价格,方式包括:以低于竞争对手的价格吸引客户、与竞争对手价格持平,或高于竞争对手的价格,具体采用哪种方式取决于市场的竞争态势。

然而这种方式隐含的含义是舍弃了跟竞争对手的差异性。

3、基于需求的定价法(Demand Based Pricing)

厂商方根据客户的需求强烈程度或者动态变化趋势来定价,如果客户需求强烈,而我方产品稀缺性强、跟竞争对手比差异性大,那我方就可以提高价格;或者需求有随时间波动特性,需求高时提高价格,需求低时降低价格,例如酒店在夏天渡假旺季涨价。

从交易心理上,这种定价方式可能让客户有“乘人之危”的不愉快交易体验,不符合ToB业务建立战略伙伴的商业价值观。

4、基于价值的定价法(Value Based Pricing)

厂商方根据商品或服务对客户的“感知到的价值”来定价,从本质上讲,它是根据客户对特定产品的“支付意愿(willing to pay)”来定价,我在《企业服务商业模式 | 专业服务公司怎样做才能茁壮成长(下)》文中有更多说明。

“支付意愿”和上述“需求”并不是一个概念,前者适用于高度专业化产品、定制化解决方案、奢侈品及能带来显著投资回报的产品,所以特别适合于定制化程度高、业务影响显著的企业服务行业,中国企业软件行业往往将定制化开发项目做成了按投入人天数核算成本来定价,这就是巨大的利润陷阱和商业模式误区。

厂商方要成功实施价值定价,需持续投入对客户与市场的研究,制定具有说服力的价值分析模型,在营销和销售中讲好价值故事(value stories)。

软件行业从诞生开始,这个行业的先驱者就对于定价逻辑进行过深入讨论,最终,价值定价法几乎是企业软件行业所共同认可的行规,参见《软件行业之父口述历史| 对中国企业软件行业的启示》。

厂商把自己的产品卖得太便宜的原因和根因如下:

厂商定价逻辑

|

厂商把卖便宜的原因和根因

|

按成本定价

|

毛利率定得太低;通常软件产品毛利率70%以上,服务类项目毛利率35%以上

|

按竞争定价

|

提供同样产品或者服务的竞争对手定价太低;这也说明我方的产品和服务的差异性不够,无法与竞争对手形成差异

|

按需求定价

|

客户需求不强,不是刚需;说明市场教育不够,没有形成买方的购买动力

|

按价值定价

|

没有论证清楚价值,或者错误地论证了我方产品或服务的价值创造;企业服务方没有很好的价值论证工具和方法论,也没有依靠第三方机构(例如权威的咨询公司)来帮助甲方进行价值论证

|

(二)

另一方面,我们再看下企业方(甲方)在购买企业服务,例如管理咨询或者ERP软件时,通常有“按资产购买”和“按费用购买”两种采购逻辑,在会计处理、所有权归属、支出结构及业务适配场景等方面具有所差异。

一、按资产购买

将企业服务作为“固定资产”或“无形资产”,计入企业资产负债表,强调“所有权”和“长期使用价值”,按使用年限(通常是3-10年)分期摊销或折旧。例如一次性投入1000万元实施一个企业信息系统,按5年摊销,每年计入成本200万元。

这种购买逻辑适用于长期稳定的支撑核心业务的系统(如财务、供应链管理), 同时对数据主权、定制化需求高的企业,需将系统作为核心资产自主掌控。

二、按费用购买

将企业服务视为“服务消费”, 强调“使用权”,按使用时间(如按月/年的周期)或者按需(按用量)来支付费用。订阅制服务/云计算是典型的费用型购买,而一次性的咨询项目,在企业财务处理上,既可能计入当期费用,也可能作为无形资产摊销。

企业按费用来购买企业服务的场景:一是需快速部署工具且预算有限,二是业务场景多变,如电商,需灵活调整服务数量或内容,三是非核心业务场景,如人力资源管理、营销工具,无需深定制系统。

(三)

无论甲方采取哪种采购逻辑,还是乙方采取哪种定价逻辑,当买卖要成交时,就必然要实现买方和卖方的价值匹配,亦即,买方通过使用卖方的产品和服务所获取的价值创造,能够抵偿并超越其采购支出(即卖方的价格)。

这个价值匹配的计算方式是典型的技术经济(technology economy)评价方法,常见的资本性投入的技术经济评估指标有:

投资回收期(Payback Period):需要多久才能通过节省的成本或增加的收益,收回总投资(例如企业软件的许可/订阅费、实施、培训、维护等)。企业方希望这个时间越短越好,假定产品服务的使用周期是5-10年的话,通常投资回收期是2-5年;

投资回报率(ROI):投资净收益相对于投资成本的百分比。客户期望一个显著高于其资本成本或最低预期回报率的ROI,通常 为20~30%。

净现值(NPV):将购置产品的生命周期内预期的未来现金流(即“收益-成本”),按贴现率(通常是其资本成本)折算到现在的价值。正的NPV表示投资可行,NPV越高越好。

内部收益率(IRR):使软件投资所有未来现金流的NPV等于零的贴现率,即通过NPV反算的贴现率。IRR必须高于客户的资本成本或最低预期回报率才可行,通常这个比率可以对标金融机构利率,IRR越高,投资吸引力越大。

我很多年前用这种方法做过评估咨询项目,参见《咨询案例 | IT系统的投资效益分析》。

以上指标是基于“按资产购买”的假设进行的投资可行性评估,资产特性是逐年折旧或摊销为成本,来对抵价值创造。而企业可能会因为使用了购买的产品导致业务能力提升,购买服务的价值创造逐年上升,所以,即便是对“按费用购买”的逻辑,也可以按照累积若干年的经常性费用来折算,例如,我们可以将3年的SaaS总费用折算成一次性资本性投入,来测算投入投资可行性。

对于复杂项目的价值论证,大家可以参见《数字化的业务价值 | ERP项目是管理咨询而不是开发IT系统》。

就我的实际观察,很多欧美大型企业聘请MBB 这个级别的管理咨询公司参与大型数字化转型项目,就是因为这些咨询公司具有很好的价值故事叙述能力,更能跟董事会和决策层沟通,软件公司、实施咨询公司也欢迎立场中立的管理咨询机构参与进来,进行价值论证。

很可惜,国外这种管理咨询 、软件厂商和IT 咨询合作共生的商业模式,目前在中国几乎看不到。我在中国企业服务市场上甚至看到一种很不好的现象,即使是国际顶级品牌的管理咨询 、软件厂商和IT 咨询们,大家都盯着中国客户的钱包,拼命争夺客户的钱包份额,他们之间不是合作关系,而是相互拆台的竞争关系。

读完了本文,请您再来做下这道题: