乳制品全面反弹,23家乳企怎么选?

出品|妙投APP

作者|李昱佳

头图|视觉中国

核心看点:

低估值及原奶价格下行,支撑乳企2024年反转;

中大型乳企与上游奶源绑定较深,原奶价格下降红利被冲抵,业绩弹性不如小乳企;

通过对比筛选主板、港股、北交所上市的乳企质地,这几家小乳企值得重点把握结构性行情。

1月18日晚,燕塘乳业发布了2023年业绩预告,预计全年归母净利润同比增长70%至100%,单第四季度归母净利润约0.26亿~0.56亿元,同比增长73.3%~273%,业绩修复超出预期,股价随之逆势高开。

1月23日晚,熊猫乳品发布的2023年业绩预告同样超出预期,预计2023年净利润约1亿~1.1亿元,同比增长89.11%-105.96%。

熊猫乳品、燕塘乳业的业绩高增速在2024年的乳制品赛道不会是个例,也非偶然。经历过前几天深度回调后,2024年业绩向好预期带动乳制品板块在1月24日开启全面反弹。

(图片来源:choice数据)

因为在这波原奶价格持续下降周期里,以燕塘乳业、熊猫乳品为代表的小乳企将比大乳企更早享受到业绩弹性,促使公司估值在2024年稳步修复。

#01低估值+原奶下行周期,支撑乳制品2024年的反转

我国是全球最大的乳制品消费市场,但是由于偏刚需属性的白奶、奶粉等品类发展相对成熟,偏可选属性的酸奶、奶酪在疫情之下增长放缓,2019年-2021年行业复合年增长率仅有2.7%,过去五年行业复合增长率仅有3.9%,未来五年大概率也将以3.7%(欧睿国际数据)的复合增速低速增长。

虽然乳制品行业难有大的持续性贝塔行情,但是2024年却很可能是多数乳企业绩反转的拐点,从而迎来盈利和估值的双重提升。

一方面是行业承压之下,乳制品的股价也是2023年初至今消费细分赛道中修复最为落后的行业之一,安全垫足够高。

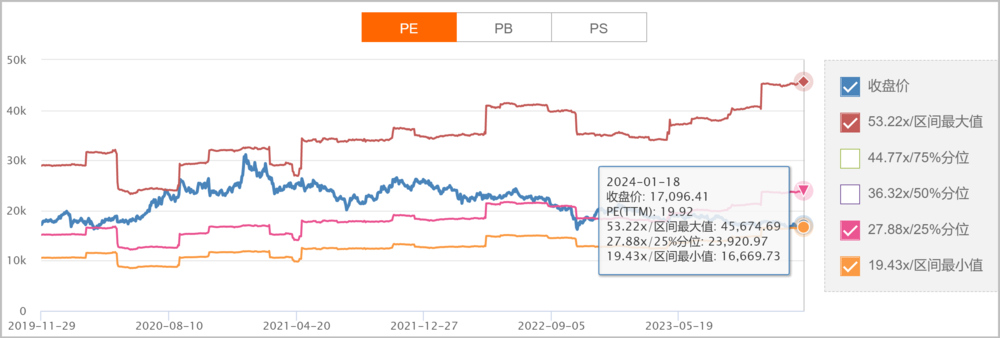

如1月19日收盘后,中信调味品指数PE(TTM,下同)为50倍,中信白酒指数PE为24倍,均处于历史估值25%分位上下,而乳制品仅有19.9倍,远低于历史估值25%分位(PE为27.9倍)。

(图片来源:choice数据)

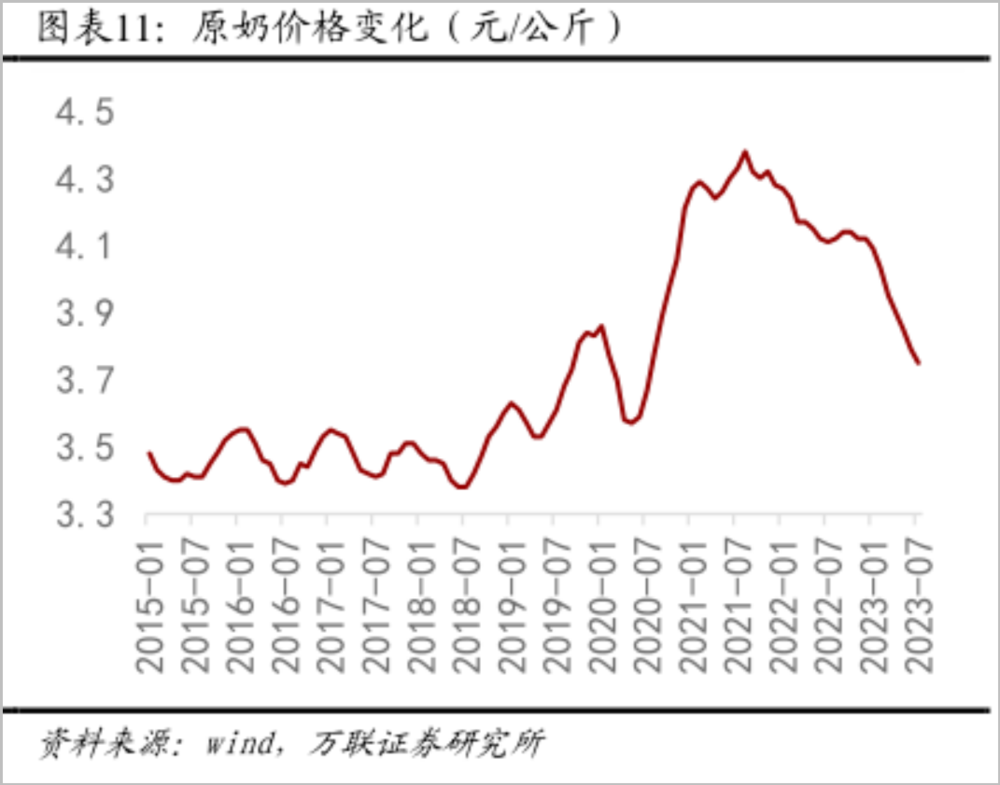

另一方面是,原奶价格从高位持续回落,2024年预计继续稳中有降,乳企原材料成本压力持续减轻,开始在报表端兑现,加之乳企费用投放更加理性,盈利能力有望延续向好。

《中国奶业质量报告》数据显示,2022年,全国存栏100头以上规模养殖比重达到72%,同比增加2%。奶牛年均单产进一步提升至9.2吨,较2021年同期增加500千克,奶牛养殖效益持续提升。

由于牧场规模效应和奶牛单产提升,供需关系失衡,原奶价格下降。据农业农村部监测数据显示,2023年内蒙古、河北等10个主产省份生鲜乳平均价格从2023年1月第一周的4.12元/公斤持续下跌,9月中旬触及年内低点3.71元/公斤,9个月跌幅约10%。

原奶作为乳制品的主要原料,在乳制品的成本构成中占比高达50%,多家机构预测2024年原奶价格大概率仍将稳步下降,乳企有望享受原奶下行红利。

#02原奶价下行,小乳企业绩弹性优于大乳企

不过在这波趋势反转中,妙投认为小乳企要比大乳企的业绩弹性更高,阿尔法机会更多。

本篇为妙投专享内容,接下来将展开分析一下为什么小乳企要比大乳企的业绩弹性更高?哪些差异化小乳企是2024年的重点关注对象?感兴趣的朋友可以花费388微信豆购买观看,您也可以扫描下方二维码备注“乳企”即可免费阅读~